「安い・うまい・職人いらず」

この3つだけで、わずか3年で約400店舗にまで駆け上がったうな重チェーンが今、111店舗以上の閉店ラッシュと法廷闘争という深刻な局面を迎えています。

じつは2026年3月末、創業社長が保有株をわずか5,800万円で売り渡す「身売り」を発表。

直後に他の株主が差し止め申請し、裁判所が仮処分を認める「逆転」が起きました。

そして、この「逆転劇」は一見すると良いニュースに見えますが、問題の本質はまったく解決していないです。

私は19歳から飲食の世界に入り、居酒屋を独立開業して18年目の現役店主です。

フランチャイズの現場を長年見てきた立場から、今回の鰻の成瀬問題を数字と構造で徹底解説します。

この記事を読むと、急成長FCチェーンが抱える本質的なリスクと、FC加盟前に必ず確認すべきポイントがわかります。

結論からいえば、「逆転」は問題の先送りであり、鰻の成瀬の危機はこれからが本番です。

・鰻の成瀬が3年で400店舗に急拡大できた仕組みと構造的な矛盾。

・2024年8月のメニュー改定がなぜ「致命傷」になったのか。

・年商20億円でも財務危機に陥った「負債14億円」の実態。

・売却差し止めが起きても「先がヤバい」3つの具体的理由。

・FC加盟前に必ず確認すべき5項目チェックリスト。

鰻の成瀬ってあの安いうなぎチェーンだよね?売却が差し止められたって聞いて、加盟してるオーナーさんたちには良いニュースなんじゃないの?

それが全然そうじゃないんだよ。売却が止まっても借金は1円も減ってないし、閉店の波も止まってない。「逆転」に見えてむしろ先が詰まってる、そういう状況なんだ。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4aac0ea5.50639812.4aac0ea6.54e2bb0a/?me_id=1223908&item_id=10035088&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ftshirt-st%2Fcabinet%2Fitemrobot9%2Flck79009.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

鰻の成瀬とはどんなチェーン?3年400店舗の急拡大を支えた仕組み

まず「鰻の成瀬がなぜここまで拡大できたのか」を整理しておきましょう。

背景には、飲食業界の構造的な「隙間」を巧みに突いたビジネスモデルがありました。

うなぎを「高級品」から「日常食」価格破壊のビジネスモデル

2022年9月、神奈川県横浜市に1号店をオープン。

コンセプトは「ホンモノのうなぎを、お腹いっぱい、手頃な価格で」です。

通常、うなぎ専門店のうな重は2000〜4000円以上が相場。

それを1000円台前半から提供するという価格破壊が、消費者に一気に刺さりました。

メニューはシンプルな3種類で回転が速く、オペレーションがシンプルで職人が不要。

飲食未経験者でも参入できるというFC展開が、加盟希望者を爆発的に集めた理由です。

創業わずか11ヶ月で月商1億円|異常な成長スピードの全記録

その結果がこの数字です。

| 時期 | 出来事 |

|---|---|

| 2022年9月 | 横浜に1号店オープン |

| 2023年8月(創業11ヶ月) | グループ月次売上1億円達成 |

| 最盛期 | 約381店舗(推定400店舗超) |

| 最盛期の年商規模 | 約20億円 |

飲食チェーンの中でも、これほどの拡大スピードはほとんど前例がありません。

ただ「速すぎる拡大」は、必ずどこかに歪みを生む。

うなぎ価格は20年で2.7倍「安いうなぎ」が成り立たない構造的理由

そもそも「低価格うなぎ」というコンセプト自体に、根本的な矛盾があります。

【うなぎ価格高騰の実態データ】

環境省は2013年にニホンウナギを絶滅危惧ⅠB類に指定。天然うなぎの漁獲量は1961年の約3400トンをピークに、現在は約200トン前後にまで激減しています。

うなぎ小売価格も2001年の100g/536円から2026年3月には100g/1,456円と約2.7倍に高騰。

食材コストが構造的に上がり続ける中で「安さ」を売りにするモデルは、最初から持続不可能な矛盾を抱えていたと言えます。

うなぎがそこまで値上がりしてたとは思わなかったよ。でも加盟したオーナーさんたちはそれを知らなかったってこと?

知ってた人もいただろうけど、「伸びてる」という事実と「稼げる」というイメージが判断を鈍らせる、本部の見せ方がうまければうまいほど、入口で騙される。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4d9d1058.cc8fc3aa.4d9d1059.372de466/?me_id=1320794&item_id=10002319&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhbplus%2Fcabinet%2Fryp1%2Fimgrc0137564962.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

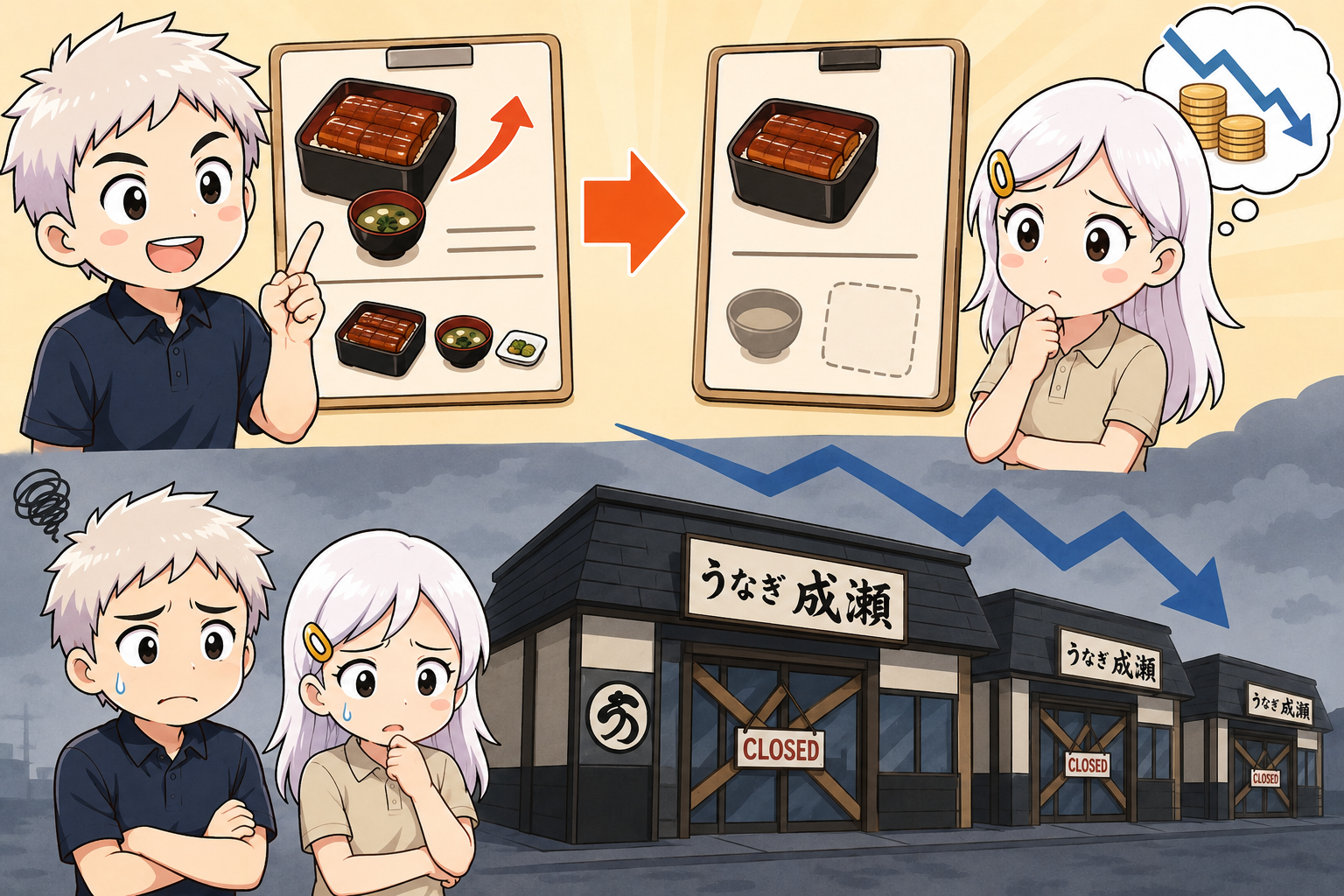

鰻の成瀬が閉店ラッシュになった理由 2024年メニュー改定が転落の引き金

急成長の陰で、2024年8月に決定的な転換点が訪れます。

大規模なメニュー改定が実施され、これが事実上「終わりの始まり」になりました。

値上げ+品質低下+メニュー複雑化 3つの悪手を同時に打った結果

改定の内容は次の3点です。

シンプルだった3種類のメニューを9種類に拡大し、価格を約300円値上げ。

さらに国産・養殖うなぎの一部を「アメリカウナギ」に切り替えました。

「値上げ・品質低下・メニュー複雑化」の3つを同時にやれば、どんな人気店でも死ぬ。

鰻の成瀬の強みは「安くてシンプル」の一点だけでした。

その強みをみずから捨てたのですから、顧客が離れるのは必然です。

「味が落ちた」SNS炎上から閉店ラッシュ!最盛期から111店舗超が消えた

改定直後から「値上げして質が下がった」「前の方が断然うまかった」という声がSNSとクチコミに殺到しました。

今の時代、SNSの悪評は1日で拡散してリピーターが離れ、2025年秋から閉店が加速。

| 時期 | 店舗数 | 増減 |

|---|---|---|

| 最盛期(2024年頃) | 約381店舗 | ― |

| 2026年3月時点 | 約270店舗 | ▲111店舗以上 |

| 閉店率 | 最盛期比 約3割超 | ― |

3割以上の店舗が消えた。

これは「調整」ではなく「崩壊の始まり」です。

SV(スーパーバイザー)が機能していなかった本部サポート不在の実態

問題はメニューだけではありませんでした。

加盟店を支援するスーパーバイザー(SV)制度が、事実上機能していなかったという実態も明らかになっています。

二等・三等立地への出店誘導で集客が見込めない店舗が続出。

複数の加盟店オーナーが「自分ではコントロールできない問題が多すぎる」と撤退を表明しました。

FCビジネスの本部の役割は「ブランドを売ること」ではなく、「加盟店が稼ぎ続けられる仕組みを守ること」のはずです。

その根本が最初から欠けていた、ということです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a85b2da.3c97b643.4a85b2db.eefce43b/?me_id=1247678&item_id=10004336&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fdondon%2Fcabinet%2Fyy02_14.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

年商20億円でも財務危機 鰻の成瀬の負債14億円

「年商20億円規模のチェーン」と聞けば、財務的に安定していると思うはずです。

ところが財務の中身を見ると、まったく別の景色が広がっていました。

純資産わずか7894万円・負債14億円超

| 財務項目 | 金額 |

|---|---|

| 総資産 | 約15億3330万円 |

| 純資産 | 約7894万円 |

| 当期純利益 | ▲3941万円(赤字) |

| 負債総額 | 約14億5000万円 |

純資産7894万円に対して、負債は14億5,000万円。

さらに「1年で総資産が約11億円も膨張している」という点が問題の核心です。

出店のたびに本部が資金を立て替え続ける、いわゆる「自転車操業」に近い構造だったとみられています。

「売上」と「利益」は別物 年商20億円という数字が隠していたもの

飲食FC加盟を検討する人が最も騙されやすいのが、「本部の売上規模」という数字です。

売上と利益はまったく別の話。

赤字を出しながら拡大を続け、負債で総資産を膨らませるモデルは、どこかで必ず限界が来ます。

しんぱち食堂(100店舗規模)がすかいらーくに約110億円で買収されたことと比較すれば、鰻の成瀬が「年商20億円・300店舗超でも企業価値約1億円」という評価になった理由が見えてきます。

年商20億円でも赤字で借金だらけって、外から見てたら絶対わからないよね。加盟したオーナーさんもこの数字を知らなかったのかな。

それが「情報の非対称性」ってやつだ。加盟希望者がちゃんと財務諸表を読めるかどうか、そこが命取りになるんだよ。

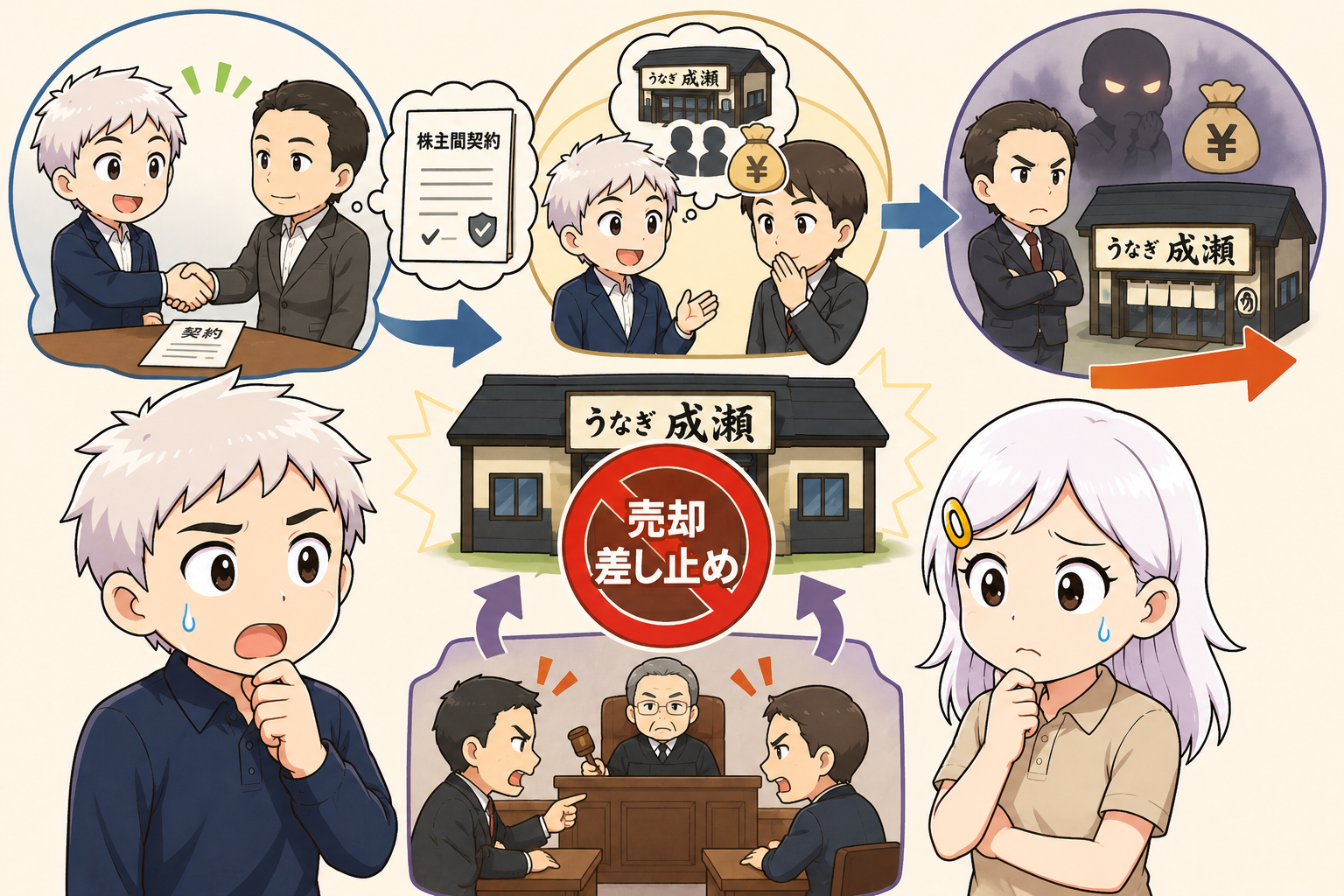

鰻の成瀬の売却差し止めはなぜ起きたのか 株主間契約違反と法廷闘争の全経緯

では「逆転劇」の具体的な中身を時系列で整理しましょう。

年商20億円のFCが5800万円で売られた理由

2026年3月31日、フランチャイズビジネスインキュベーション株式会社(FBI社)はAIフュージョンキャピタルグループへの株式58%の譲渡(5,805万円)を発表しました。

ここで大きな違和感があります。

年商20億円超・300店舗超のFCチェーンの企業価値が、わずか約1億円という評価になっていたのです。

この激安評価の理由は、14億円超の負債という現実でした。

さらに買収側のAIフュージョンキャピタルは、売却前にすでに約2億6,000万円をFBI社に融資していました。

つまりこの売却の実態は、「債権者が経営権を握る形での救済合併」とも読めます。

株主間契約の「書面同意条項」が差し止めの根拠

2026年4月1日、株主のN&Sパートナーズと林坂隆明FBI取締役が東京地方裁判所に仮処分を申請しました。

根拠はシンプルです。

株主間契約に「株式譲渡には他の株主の書面による同意が必要」という条項があったにもかかわらず、山本社長は事前通知なしに売却を進めようとしていたのです。

2026年4月9〜10日、裁判所が仮処分申請を認容。

「山本氏から第三者へのFBI株式の譲渡を禁止する」仮処分決定が発令され、4月中旬に予定されていた株式譲渡は事実上ストップしました。

これが「逆転」の全容です。

売却差し止めでも今後が不安な3つの理由

ここからが本題です。

売却が差し止められたこと、一見すると「加盟店にとって良いニュース」に見えます。

しかし実態はまったく逆です。

負債14億円超は1円も減っていない

仮処分で株式の移動は止まりましたが、財務危機はそのまま継続しています。

14億円超の負債は消えておらず、赤字体質も変わっていません。

救済合併が成立しないまま時間が経過すれば、運転資金が枯渇するリスクが現実のものになります。

閉店の流れは止まらない

加盟店オーナーたちの撤退意向は、売却差し止めでは変わりません。

本部の経営混乱の煽りを直接受けるのは、個人投資をして店舗を運営しているオーナーたち自身です。

ロイヤリティ・食材調達・広告宣伝といった本部機能が機能不全のままなら、投資を回収できないまま撤退するしかない状況に追い込まれます。

法廷闘争が長期化すれば加盟店は1〜2年以上「宙ぶらりん」

今後、本訴に発展すれば解決まで1〜2年以上かかる可能性があります。

その間も加盟店は「本部が誰のものかわからない状態」で店舗を運営し続けなければなりません。

これほど不安定な経営環境は、飲食業界でもほとんど前例がありません。

じゃあ今加盟してるオーナーさんは、どうすれば良いの?何か打てる手はあるの?

弁護士に相談して契約解除の条件を確認する、損害賠償請求を視野に入れる、加盟店同士で連携して情報共有するだね。

鰻の成瀬から学ぶFC加盟5つのチェックポイント

鰻の成瀬の問題は「特殊なケース」ではありません。

日本の飲食フランチャイズが繰り返してきた、構造的な失敗パターンそのものです。

急拡大中のFCチェーンに加盟してはいけない理由

成長速度が速すぎるFCチェーンは、品質管理・本部サポート・オペレーション管理が必ず追いつかなくなります。

「伸びてるから安心」ではなく、「なぜ伸びているのか」を冷静に分析する視点が不可欠です。

ブームで伸びているだけなら、ブームが終われば一緒に沈みます。

「安さだけ」が差別化のビジネスモデルはなぜ危険なのか

差別化要素が「安さ」しかないビジネスモデルは脆弱です。

一度でも品質を下げれば顧客は戻らず、品質を維持すれば利益が出ない。

このジレンマに対する答えを、鰻の成瀬は最後まで出せませんでした。

特に食材コストが構造的に上がり続ける業態では、長期的に安さを維持することは不可能です。

FC加盟前に必ず確認すべき5項目チェックリスト

加盟前に必ず確認してほしい5点をまとめました。

【FC加盟前チェックリスト5項目】

・本部の直近2〜3期の財務諸表を確認できるか(純資産・純利益・負債総額)。

・スーパーバイザー(SV)が実際に機能しているか(既存加盟店に直接ヒアリング必須)。

・閉店率・撤退率のデータを本部が公開・開示しているか。

・株主構成・経営体制が安定しているか(お金の出どころを確認)。

・立地選定に本部が責任を持つ仕組みがあるか(二等立地への誘導がないか)。

これらを開示・確認させてくれない本部との契約は、最初からリスクが高いと判断すべきです。

飲食FC加盟を検討している方は、契約書にサインする前に必ず専門家(弁護士・中小企業診断士)への相談を検討してください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/54f21f28.75ee5c3e.54f21f29.2923868c/?me_id=1433107&item_id=10000028&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fzabuuun%2Fcabinet%2Fitem%2Fponomi%2Fnewponnomi-pro01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

まとめ 鰻の成瀬の「逆転」は問題の先送りに過ぎない

鰻の成瀬問題が示す「飲食FCの構造的失敗パターン」を整理します。

| 問題点 | 本質的な原因 | 教訓 |

|---|---|---|

| 3年で400店舗の急拡大 | 拡大スピードが速すぎてサポートが機能不全に | 急拡大中FCへの加盟は慎重に |

| 2024年8月メニュー改定の失敗 | 唯一の強み「安くてシンプル」をみずから崩した | 強みを変えた瞬間に顧客は離れる |

| 年商20億円でも財務危機 | 売上と利益は別物。負債体質の自転車操業 | 加盟前に財務諸表の確認が必須 |

| 売却差し止め後も問題継続 | 株式が止まっても借金・閉店・訴訟は継続中 | 「逆転」は問題の先送りに過ぎない |

| 加盟店オーナーの苦境 | SVなし・悪立地誘導・本部機能不全 | SV制度と立地選定の仕組みを必ず確認 |

売却差し止めは「逆転」のように見えますが、それは問題の先送りに過ぎません。

真の逆転・再建への道は、これからの経営判断にかかっています。

そして私たち飲食業に携わる人間にとって、この問題は決して「他人事」ではありません。

急拡大の落とし穴、情報の非対称性、安さだけのビジネスモデルの脆弱性。

これらは日本の飲食業界が繰り返してきた構造的な課題です。

今日も同じ飲食の世界でがんばっていきましょう!

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4b503700.85fcfeb0.4b503701.5ba761fb/?me_id=1232650&item_id=10031665&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fra-beans%2Fcabinet%2Fa9%2Flzc.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")