「今日から現金のみでお願いします」

先週、近所の焼き鳥屋の入り口に、そんな貼り紙が出ていました。

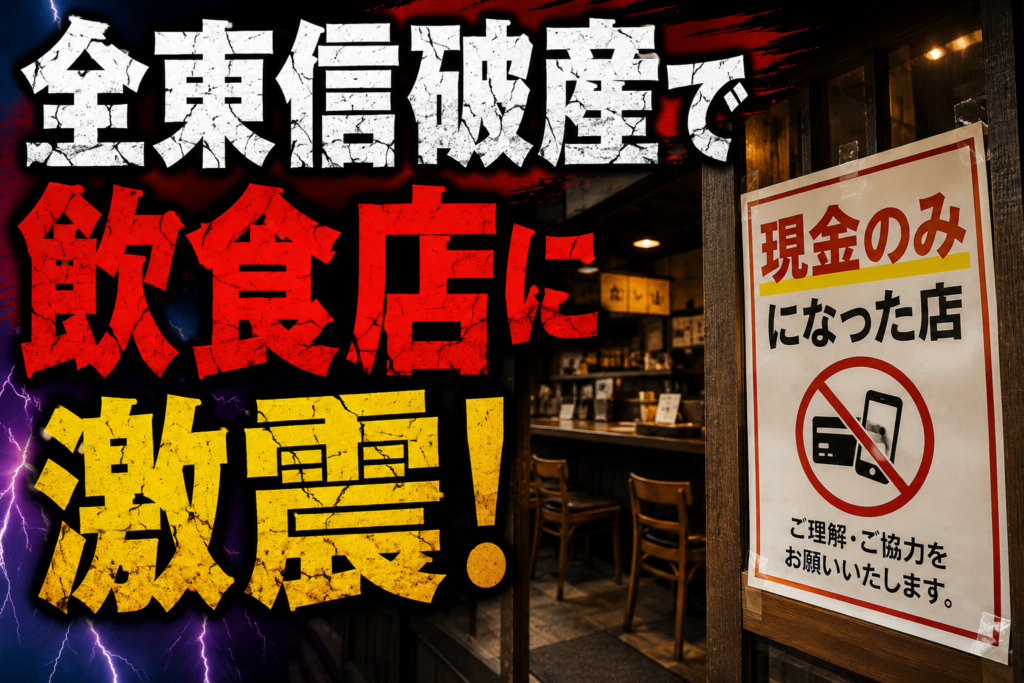

じつは原因は、大手決済代行会社「全東信」の破産です。

加盟店20万店超・負債1,259億円という、今年最大の倒産と言われています。

なぜなら、全東信は「カード売上を人より早く立て替え払いする」ビジネスをしていた会社で、その仕組みが破産と同時に飲食店を直撃したからです。

私は19歳から飲食の世界に入り、居酒屋を独立開業して18年目になります。

うちはスクエア決済を使っていたので直接の被害はありませんでしたが、近隣の焼き鳥屋はまさに全東信の加盟店で、今は現金のみの営業を強いられています。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4aac0ea5.50639812.4aac0ea6.54e2bb0a/?me_id=1223908&item_id=10035088&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ftshirt-st%2Fcabinet%2Fitemrobot9%2Flck79009.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

この記事では、全東信破産の経緯と、飲食店が今すぐやるべき対応、そしてすべての飲食店経営者が学ぶべき教訓を、現場目線でまとめます。

読めば、決済代行会社が潰れたときに自分の店が何をすべきか、順番がわかります。

結論を先に言うと「決済の1社依存をやめること」、これに尽きます。

・全東信破産の概要と、なぜ潰れたのか。

・カード端末停止・売上金未入金で飲食店に起きていること。

・近隣店の実例から見える「現金のみ営業」のリアル。

・今すぐやるべき5つの対応。

・すべての飲食店が備えるべき教訓。

全東信破産で何が起きたのか

まず、何が起きたのかを整理します。

今回破産したのは、大阪のクレジットカード決済代行会社「全東信」です。

破産の規模と負債額

2026年7月6日、全東信は大阪地裁に破産を申請し、同日破産手続き開始の決定を受けました。負債総額は約1,259億円(帝国データバンク調べ)。

加盟店は全国で約20万店にのぼり、その多くが飲食店や夜の街の店舗だったと言われています。

| 項目 | 内容 |

|---|---|

| 破産申請 | 2026年7月6日(大阪地裁) |

| 負債総額 | 約1,259億円(帝国データバンク) |

| 加盟店数 | 全国約20万店 |

| 未払いの売上金 | 約2万件・約53億円(破産管財人発表) |

1,259億円ってピンとこないんだけど、そんなに大きい会社だったの?

年間の収入は80億くらいなんだよ。それで1,259億の負債だ。売上の15倍以上の借金を抱えていたってことなんだよ。

「早期入金」ビジネスの仕組み

全東信がやっていたのは、カード売上の「早期決済代行」です。

通常、カード会社からの入金は数週間~一ヵ月先。

全東信はそれより先に、加盟店へ売上を立て替え払いしていました。

資金繰りが厳しい個人店にとって、入金が早いのは大きな魅力です。

だからこそ20万店が集まりました。

ただし、これは「先に払う」ビジネスが常に巨額の立替金を抱える構造だということでもあります。

資金の流れが一度止まれば、即死するモデルだったわけです。

なぜ全東信は破産したのか

破産の原因は、一つではないので順を追って見ていきます。

コロナ禍と金利上昇のダブルパンチ

2020年以降のコロナ禍で、加盟店だった飲食店や夜の街の店が休業し、カード決済額が激減しました。

2021年3月期の収入は約50億円まで落ち込んでいます。

そこに追い打ちをかけたのが金利上昇です。借入で資金を回すビジネスにとって、調達コストの上昇は致命的でした。

不正契約事件と信用崩壊

決定打になったのは、2024年1月の事件です。

不正な加盟店契約(名義貸し)をめぐって社員が逮捕され、法人も組織犯罪処罰法違反の疑いで書類送検されました。金融の生命線は信用です。

これをきっかけに資金調達が難しくなり、事業継続を断念したとみられています。

破産後の調査では、約629億円規模の粉飾決算(預金の水増しなど)が発覚したとも報じられています。「20年前から粉飾があったのではないか」との指摘も出ており、外から見えていた経営状態そのものが作られたものだった可能性が高い、という状況です。

飲食店に何が起きているのか:近隣の焼き鳥屋の実例

ここからは、実際に起きていることを現場目線でお伝えします。

カード端末停止・売上金未入金

破産手続き開始により、全東信経由のカード端末は使えなくなりました。未入金の売上金は「破産債権」として扱われ、約束の期日には支払われません。

破産手続きの中で配当を待つ形になり、全額回収はまず困難です。

件数にして約2万件、金額にして約53億円が未払いのままだと報じられています。

「現金のみ」になった近所の焼き鳥屋

正直に言うと、私自身はうちの店がスクエア決済を使っていたので、今回の件で直接の被害はありませんでした。

でも近所の焼き鳥屋は全東信の加盟店で、事件が起きてすぐ、入り口に「現金のみでお願いします」の貼り紙が出たんです。

現金のみって、お客さん戸惑うよね。売上って減っちゃうものなの?

減るんだよ。カード払いのつもりで来た客が、財布に現金がなくて注文減らすとか、最悪帰っちまうこともある。端末が急に止まるっていうのは、それくらい痛いんだよ。

飲食店は日銭の商売と言われますが、実際はカード・QR決済の普及で「売上はあるのに現金が手元にない」時間が長くなっています。

うちの店でもキャッシュレス比率は年々上がっていて、入金サイクルのズレが資金繰りに与える影響は開業当初と比べものになりません。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4d9d1058.cc8fc3aa.4d9d1059.372de466/?me_id=1320794&item_id=10002319&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhbplus%2Fcabinet%2Fryp1%2Fimgrc0137564962.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

今すぐやるべき5つの対応

全東信の加盟店だった場合、今すぐ動くべきことを5つにまとめました。

未入金額の把握と代替決済の手配

まず「いくら入金されていないのか」を売上記録・入金明細から確定させること。

すべての対応は、この数字が出発点になります。端末は戻ってきませんから、他社のカード決済やQRコード決済を今日から手配してください。

審査に時間がかかることもあるので、複数同時に申し込むのが現実的です。

債権届出・資金繰り相談・税務処理

未入金分は破産債権として、裁判所が定める期間内に届出をしないと配当を受ける権利すら失います。管財人からの通知は必ず確認してください。

あわせて、取引銀行や日本政策金融公庫のセーフティネット貸付にも早めに相談を。

回収できなかった売上金は、要件を満たせば貸倒損失として損金算入できる可能性もあるので、顧問税理士に相談しておきましょう。

今すぐやること チェックリスト

1. 未入金額を売上記録から確定する

2. 代替のカード・QR決済を複数申し込む

3. 破産管財人への債権届出の期限を確認する

4. 取引銀行・日本政策金融公庫に相談する

5. 貸倒損失の処理を顧問税理士に相談する

なお、信用保証協会のセーフティネット保証1号は、全東信が「指定事業者」に指定されて初めて使えるようになります。

原稿執筆時点では、中小企業庁は「現時点で指定なし・情報収集中」としています。

食団連が働きかけを続けているので、最新情報は商工会議所や自治体の窓口で確認してください。

すべての飲食店が学ぶべき教訓

今回の件で、私が実際に見直したことを共有します。

決済の1社依存をやめる

正直に言うと、私も決済会社を選んだとき「手数料の安さ」と「入金の早さ」しか見ていませんでした。

その会社自体が倒れるリスクなんて、考えたこともなかったんです。

今回の件は、多くの経営者にとって同じだったはずです。

たかしはスクエアだったから助かったんだね。最初からリスクを考えて選んでたの?

今回の件があってから、決済手段は1社に絞らない方がいいって、改めて思ったんだよ。どれか一つが止まっても、営業が続けられる形にしておくことが大事なんだ。

入金サイクルを自分で管理する

入金予定をカレンダーで管理するのもおすすめです。

どの決済会社から、いつ、いくら入るのかを月初に一覧化しておけば、入金遅延に即日気づける体制ができます。そして、相場より条件が良すぎるサービスには、必ずどこかに理由があるということ。

「早い・安い」の裏側の仕組みを、一度は調べておくべきだと思います。

売上を作る努力と同じくらい、売上を確実に受け取る仕組みに関心を持つこと。それが今回の最大の教訓だと感じています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4b503700.85fcfeb0.4b503701.5ba761fb/?me_id=1232650&item_id=10031665&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fra-beans%2Fcabinet%2Fa9%2Flzc.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")